Paysafecard-Einzahlung bei Sportwetten – Anleitung, Dauer und Besonderheiten in Österreich

Ladevorgang...

Meine erste Paysafecard-Einzahlung bei einem Wettanbieter hat exakt 47 Sekunden gedauert. Ich weiß das, weil ich damals die Stoppuhr laufen ließ – aus reiner Neugier, ob dieses Prepaid-Ding wirklich so schnell funktioniert, wie alle behaupteten. Das war vor neun Jahren, und seitdem habe ich hunderte Einzahlungen mit dem 16-stelligen PIN-Code abgewickelt. An guten Tagen, an schlechten Tagen, von der Couch und vom Handy in der Straßenbahn.

Der Ablauf ist im Kern simpel geblieben, aber die Details haben sich verändert. Wettanbieter haben ihre Kassenbereiche umgebaut, die Paysafecard selbst hat mit dem myPaysafe-Konto ein ganzes Ökosystem drumherum gebaut, und in Österreich gelten seit einiger Zeit eigene Einzahlungslimits, die man kennen muss, bevor man den ersten PIN eintippt. Die Paysafecard ist an über 650 000 Verkaufsstellen weltweit erhältlich, und gerade in Österreich gehört sie für viele Sportwetter zum festen Repertoire.

In diesem Leitfaden zeige ich den gesamten Einzahlungsprozess – vom Kauf der Karte bis zur Gutschrift auf dem Wettkonto. Nicht die Hochglanz-Version, sondern den realen Ablauf mit allen Stolpersteinen, die mir in der Praxis begegnet sind.

Der Einzahlungsprozess bei Wettanbietern im Detail

Vor ein paar Monaten hat mich ein Freund gefragt, ob er für die Paysafecard-Einzahlung ein eigenes Konto braucht. Die Antwort: Nein – und genau das macht die Sache so reibungslos. Der Kern des Vorgangs hat sich seit Jahren nicht verändert, egal bei welchem Anbieter.

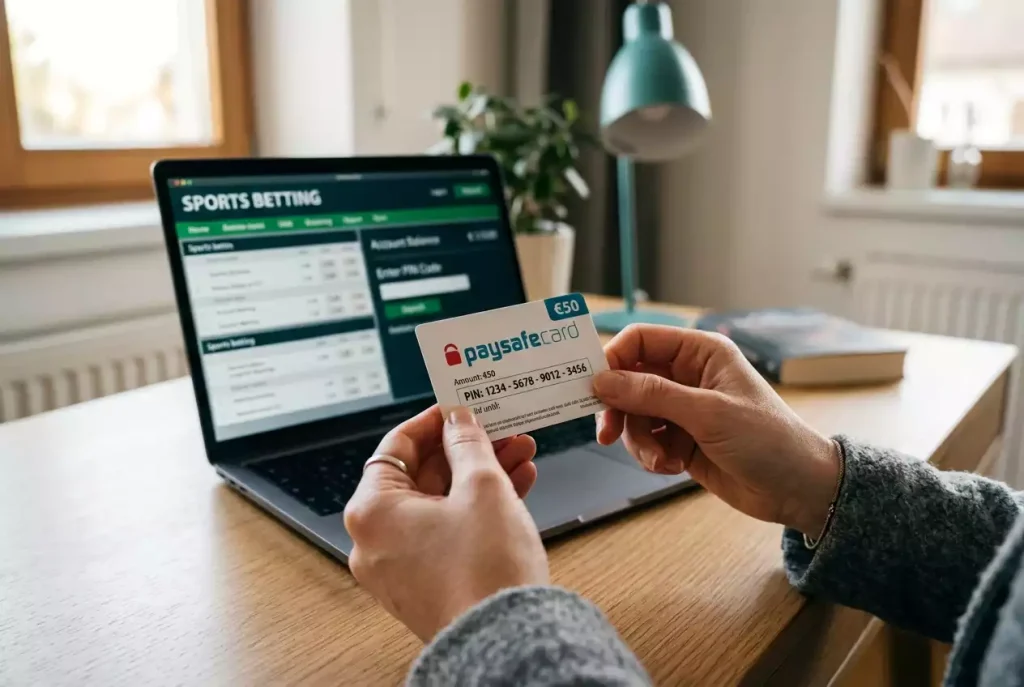

Du kaufst eine Paysafecard an einer Verkaufsstelle oder online. Auf dem Beleg steht ein 16-stelliger PIN-Code. Diesen PIN gibst du im Kassenbereich des Wettanbieters ein, wählst den Betrag, bestätigst – fertig. Das Guthaben landet in der Regel sofort auf dem Wettkonto. Keine Bankverbindung, keine Kreditkartennummer, keine IBAN. Zwischen dir und dem Wettanbieter steht nur dieser Code.

Der Ablauf gliedert sich in drei Phasen. Zuerst die Vorbereitung: Du brauchst eine gültige Paysafecard mit ausreichend Guthaben und ein verifiziertes Wettkonto. Dann die eigentliche Transaktion: Kassenbereich öffnen, Paysafecard als Zahlungsmethode auswählen, PIN eingeben, Betrag festlegen. Und schließlich die Bestätigung: Der Wettanbieter verarbeitet die Zahlung, das Guthaben erscheint auf dem Konto. In Österreich gilt dabei ein entscheidender Punkt – ohne myPaysafe-Registrierung liegt das Einzahlungslimit bei 50 Euro pro Transaktion. Das klingt wenig, reicht aber für den Einstieg oder gelegentliche Wetten absolut aus.

Was viele nicht wissen: Der Wettanbieter sieht bei einer Paysafecard-Einzahlung weder deinen Namen noch deine Bankdaten. Er erhält lediglich die Bestätigung, dass der PIN gültig ist und der gewünschte Betrag verfügbar war. Das ist ein fundamentaler Unterschied zu Kreditkarten- oder Banküberweisungszahlungen, bei denen deutlich mehr persönliche Daten übermittelt werden.

Einzahlung am Desktop – Klick für Klick

Am Desktop läuft die Einzahlung am übersichtlichsten ab, weil du alles auf einem großen Bildschirm vor dir hast. Ich empfehle den Weg gerade Anfängern, die zum ersten Mal mit Paysafecard einzahlen – die Felder sind größer, Tippfehler beim PIN fallen schneller auf, und du hast den Überblick über dein Guthaben.

Der konkrete Ablauf sieht bei den meisten Anbietern so aus: Du loggst dich in dein Wettkonto ein und navigierst zum Kassenbereich, der je nach Anbieter „Einzahlung“, „Kasse“ oder „Konto aufladen“ heißt. Dort wählst du „Paysafecard“ aus der Liste der Zahlungsmethoden. Es öffnet sich ein Eingabefeld für den 16-stelligen PIN. Diesen tippst du exakt so ein, wie er auf deinem Beleg steht – ohne Leerzeichen, ohne Bindestriche. Dann gibst du den gewünschten Einzahlungsbetrag ein. Wichtig: Der Betrag darf das Restguthaben auf der Karte nicht übersteigen und muss innerhalb der vom Anbieter festgelegten Grenzen liegen.

Nach der Bestätigung wird die Transaktion an den Paysafecard-Server weitergeleitet. Die Prüfung dauert normalerweise zwei bis fünf Sekunden. Wenn alles passt, erscheint eine Erfolgsmeldung, und das Guthaben ist sofort verfügbar. Ein Detail, das ich am Desktop besonders schätze: Du kannst den PIN bequem per Copy-Paste einfügen, wenn du die Karte online gekauft hast. Das eliminiert Tippfehler komplett.

Ein Tipp aus der Praxis: Halte den Kassenbereich nicht zu lange offen, bevor du die Transaktion abschließt. Bei einigen Anbietern läuft eine Session-Zeitbegrenzung, und du musst den Vorgang von vorne beginnen. Das ist kein Paysafecard-Problem, sondern eine Sicherheitsmaßnahme des Anbieters.

Einzahlung per Smartphone und Wett-App

58 Prozent der europäischen Online-Glücksspielerlöse kommen inzwischen von mobilen Geräten – und dieser Anteil wächst jedes Jahr. Das bedeutet: Die Mehrheit der Einzahlungen passiert nicht mehr am Schreibtisch, sondern auf dem Smartphone. Ich selbst habe den Großteil meiner Paysafecard-Einzahlungen der letzten zwei Jahre mobil getätigt, und der Prozess funktioniert grundsätzlich genauso wie am Desktop.

Du öffnest die App oder die mobile Website deines Wettanbieters, navigierst zur Einzahlung und wählst Paysafecard. Der einzige Unterschied liegt in der Eingabe: Auf einem Smartphone-Bildschirm tippst du 16 Ziffern auf einer kleinen Tastatur ein, und hier passieren die meisten Fehler. Mein Rat: Aktiviere die Ziffern-Tastatur, falls sie nicht automatisch erscheint, und prüfe die Eingabe Ziffer für Ziffer, bevor du bestätigst. Bei Online-Käufen kannst du den PIN aus der Bestätigungs-E-Mail oder der App kopieren – das spart Zeit und Nerven.

Ein Punkt, der mobil häufiger auftritt als am Desktop: Die Weiterleitung zum Paysafecard-Server kann bei schwacher Mobilfunkverbindung hängen bleiben. Du siehst dann ein Ladesymbol, das sich nicht weiterbewegt. Mein Erfahrungswert: Warte mindestens 30 Sekunden, bevor du den Vorgang abbrichst. In den meisten Fällen geht die Transaktion durch, auch wenn die Anzeige kurz einfriert. Wenn nach einer Minute nichts passiert, schließe die App, öffne sie neu und prüfe dein Kontoguthaben – oft wurde der Betrag bereits gutgeschrieben, nur die Bestätigungsseite hat sich nicht geladen.

Was mir bei mobilen Einzahlungen besonders auffällt: Die Benutzeroberflächen der Wett-Apps sind inzwischen so optimiert, dass der Einzahlungsprozess teilweise schneller läuft als am Desktop. Weniger Klicks, weniger Seitenübergänge, direktere Navigation zum Kassenbereich. Einige Apps bieten sogar eine Kamera-Funktion zum Einscannen des PIN-Codes auf dem physischen Beleg – eine Funktion, die ich selbst aber selten nutze, weil die manuelle Eingabe bei mir zuverlässiger klappt als die automatische Erkennung.

Mehrere PINs zusammenführen – Regeln und Praxis

Wer regelmäßig mit Paysafecard einzahlt, kennt das Problem: Eine einzelne Karte reicht nicht immer. Die klassische Paysafecard gibt es in Stückelungen von 10 bis 100 Euro, und wenn du 80 Euro einzahlen willst, aber nur zwei 50-Euro-Karten hast, stellt sich die Frage – kann man die PINs kombinieren?

Die kurze Antwort: Ja, aber nicht überall und nicht unbegrenzt. Die Paysafecard selbst erlaubt das Zusammenführen mehrerer PINs. Das funktioniert entweder direkt im Kassenbereich des Wettanbieters oder über das myPaysafe-Konto. Die erste Variante ist die einfachere: Bei vielen Anbietern kannst du bei einer Einzahlung mehrere PINs hintereinander eingeben, bis der gewünschte Betrag erreicht ist. Der Anbieter addiert die Guthaben und zieht den Gesamtbetrag ab.

Die zweite Variante läuft über myPaysafe. Du loggst dich in dein myPaysafe-Konto ein, fügst dort die verschiedenen PINs hinzu, und das Guthaben wird auf deinem Wallet zusammengefasst. Von dort zahlst du dann den gesamten Betrag in einer Transaktion auf das Wettkonto ein. Der Vorteil dieses Wegs: Du behältst den Überblick über alle deine PINs und Restguthaben an einem Ort. Der Nachteil: Du brauchst ein registriertes myPaysafe-Konto, was mit einer Verifizierung verbunden ist.

Aus meiner Erfahrung gibt es bei der PIN-Kombination drei Fallstricke. Erstens: Nicht jeder Wettanbieter unterstützt die Mehrfach-PIN-Eingabe im Kassenbereich. Bei manchen ist pro Transaktion nur ein PIN möglich. Zweitens: Ohne myPaysafe-Registrierung sind Zahlungen auf 250 Euro begrenzt – egal wie viele PINs du kombinierst. Drittens: Restguthaben auf teilverbrauchten Karten solltest du im Auge behalten. Ich habe mir angewöhnt, Restbeträge über myPaysafe zusammenzuführen, statt sie auf verschiedenen PINs vergammeln zu lassen. Denn ungenutztes Guthaben kostet nach sieben Monaten Bereitstellungsgebühr – 3 Euro pro Monat, die einfach vom Restbetrag abgezogen werden.

Wie schnell ist das Guthaben auf dem Wettkonto?

47 Sekunden – so lange hat meine erste Einzahlung gedauert. Inzwischen sind es eher 15 bis 20 Sekunden, weil ich den Ablauf im Schlaf beherrsche. Aber wie schnell ist die Gutschrift tatsächlich, wenn man die reine Verarbeitungszeit betrachtet?

Die technische Antwort: nahezu sofort. Paysafecard verarbeitet Transaktionen in Echtzeit. Sobald du den PIN eingibst und die Einzahlung bestätigst, wird der Betrag vom Paysafecard-Guthaben abgebucht und dem Wettanbieter gutgeschrieben. In den allermeisten Fällen erscheint das Geld innerhalb von Sekunden auf dem Wettkonto. Das Transaktionsvolumen von Paysafe – 167 Milliarden US-Dollar im Jahr 2025 – zeigt, dass die Infrastruktur für sofortige Verarbeitung ausgelegt ist.

Es gibt Situationen, in denen die Gutschrift länger dauert. Server-Wartungen beim Wettanbieter oder bei Paysafecard können zu Verzögerungen von wenigen Minuten bis zu einer Stunde führen – das passiert selten, aber es passiert. Ich habe es in all der Zeit vielleicht vier oder fünf Mal erlebt. Häufiger sind Verzögerungen durch falsche PIN-Eingabe: Wenn du einen Zahlendreher einbaust, wird der PIN abgelehnt, und du musst von vorne beginnen. Das ist keine Verzögerung im eigentlichen Sinne, fühlt sich aber so an.

Ein weiterer Faktor: Manche Wettanbieter schalten bei Ersteinzahlungen eine manuelle Prüfung vor. Das betrifft nicht nur Paysafecard, sondern alle Zahlungsmethoden, und kann die Gutschrift um einige Minuten verzögern. Ab der zweiten Einzahlung läuft es dann ohne diese zusätzliche Prüfung.

In einer Branchenumfrage unter über 4 000 Sportwettern nannten 42 Prozent sofortige Auszahlungen als wichtigste Anforderung an den Zahlungsdienstleister. Bei Einzahlungen gilt dasselbe Prinzip – Geschwindigkeit zählt, besonders wenn ein Live-Event läuft und du schnell Guthaben auf dem Konto brauchst. Die Paysafecard gehört hier zu den schnellsten Methoden: schneller als jede Banküberweisung, vergleichbar mit Kreditkarte und E-Wallets, und ohne die Dateneingabe, die bei Kartenzahlungen zusätzlich Zeit kostet.

Typische Probleme bei der Einzahlung und Lösungen

Jede Zahlungsmethode hat ihre Macken, und die Paysafecard ist keine Ausnahme. Über die Jahre habe ich ein solides Repertoire an Fehlermeldungen und Ablehnungen gesammelt – nicht weil die Methode unzuverlässig ist, sondern weil bestimmte Fehler immer wieder auftreten und sich fast immer vermeiden lassen.

Das häufigste Problem: „PIN ungültig“ oder „Paysafecard nicht akzeptiert“. In neun von zehn Fällen liegt das an einem Tippfehler. 16 Ziffern fehlerfrei einzutippen klingt trivial, ist es aber nicht – besonders auf dem Smartphone. Lösung: PIN kopieren statt tippen, wenn möglich. Wenn der PIN trotzdem abgelehnt wird, prüfe, ob die Karte bereits vollständig aufgebraucht ist. Ein Guthaben von null ergibt logischerweise eine Ablehnung, aber die Fehlermeldung verrät das nicht immer eindeutig.

Das zweithäufigste Problem: Der Einzahlungsbetrag übersteigt das verfügbare Guthaben. Wenn du eine 50-Euro-Karte hast und 50 Euro einzahlen willst, aber bereits 3 Euro davon ausgegeben hast, wird die Transaktion über 50 Euro abgelehnt. Die Lösung ist simpel – prüfe das Restguthaben vor der Einzahlung über die Paysafecard-Website oder die App und passe den Betrag an.

Dritter Klassiker: Der Wettanbieter akzeptiert Paysafecard nicht mehr oder hat sie vorübergehend deaktiviert. Das kommt vor, besonders bei Anbietern, die in regulatorischen Grauzonen operieren. Rund 35 Prozent des österreichischen Online-Glücksspielverkehrs fließt in unregulierte Kanäle, und dort kann die Paysafecard-Akzeptanz schwanken. Bei lizenzierten Anbietern ist die Verfügbarkeit hingegen stabil.

Ein Problem, das Neulinge oft überrascht: Die Einzahlung funktioniert, aber der Wettanbieter verlangt anschließend eine Verifizierung des Kontos, bevor gewettet werden kann. Das hat nichts mit der Paysafecard zu tun, sondern mit den KYC-Vorschriften – Know Your Customer. Der Anbieter muss deine Identität prüfen, unabhängig von der Zahlungsmethode. Mein Tipp: Erledige die Verifizierung vor der ersten Einzahlung, dann sparst du dir die Wartezeit.

Schließlich gibt es noch das Limit-Problem. In Österreich sind Paysafecard-Einzahlungen ohne myPaysafe-Konto auf 50 Euro pro Transaktion begrenzt. Wer mehr einzahlen will, braucht entweder mehrere PINs oder ein registriertes myPaysafe-Konto. Das ist kein Fehler im technischen Sinne, aber es führt regelmäßig zu Frust bei Sportwettern, die es nicht wissen. Alle Details zu den Limits und Gebühren der Paysafecard bei Sportwetten habe ich in einem eigenen Leitfaden zusammengefasst.

Neukundenbonus und Paysafecard – worauf man achten muss

Gibt es den Willkommensbonus auch mit Paysafecard? Diese Frage höre ich oft, und die Antwort fällt differenzierter aus, als man erwarten würde. In Österreich nutzten 2020 knapp 9 Prozent der Bevölkerung die Paysafecard für Online-Transaktionen – das sind genug Nutzer, damit die meisten Wettanbieter Prepaid-Einzahlungen beim Bonus nicht ausschließen. Aber „die meisten“ heißt nicht „alle“.

Grundsätzlich qualifizieren Paysafecard-Einzahlungen bei den großen, in Österreich aktiven Anbietern für den Neukundenbonus. Der Bonus funktioniert dann genauso wie bei jeder anderen Zahlungsmethode: Du zahlst einen bestimmten Mindestbetrag ein, und der Anbieter legt einen Bonusbetrag obendrauf – oft 100 Prozent der Ersteinzahlung bis zu einem Maximalbetrag. Die Umsatzanforderungen bleiben identisch, egal ob du mit Kreditkarte, Banküberweisung oder Paysafecard einzahlst.

Wo es hakt: Bei manchen Anbietern liegt die Mindesteinzahlung für den Bonus bei 10 oder 20 Euro – das passt zu den Paysafecard-Stückelungen. Bei anderen liegt sie bei 50 Euro oder höher, und hier wird es für Paysafecard-Nutzer ohne myPaysafe-Konto eng, weil das österreichische Einzahlungslimit ohne Registrierung ebenfalls bei 50 Euro liegt. Wenn der Mindestbetrag für den Bonus exakt dem Limit entspricht, funktioniert es gerade noch. Liegt er darüber, brauchst du entweder ein myPaysafe-Konto oder eine alternative Zahlungsmethode für die Ersteinzahlung.

Meine persönliche Strategie: Ich prüfe die Bonusbedingungen immer vor der Einzahlung, nicht danach. Besonders achte ich auf den Satz „Einzahlungen per Prepaid-Methoden sind vom Bonus ausgeschlossen“ – der steht manchmal im Kleingedruckten, nicht auf der Aktionsseite. Wenn der Bonus für Paysafecard gilt und der Mindestbetrag passt, zahle ich den vollen Bonusbetrag auf einmal ein. Gestückelte Einzahlungen qualifizieren bei vielen Anbietern nur die erste Einzahlung für den Bonus – die zweite und dritte gehen leer aus.

Wie sich die Paysafecard-Einzahlung von Banküberweisung und Kreditkarte unterscheidet

Paysafe-CEO Bruce Lowthers hat es auf den Punkt gebracht: Sportwetter wollen sofortigen Zugang zu ihrem Geld und einen konsolidierten Überblick über ihre Aktivitäten. Dieses Bedürfnis bedienen Paysafecard, Banküberweisung und Kreditkarte auf völlig unterschiedliche Weise – und jede Methode hat ihren Preis.

Die Banküberweisung ist der Klassiker, aber auch der langsamste Weg. Zwischen Auftrag und Gutschrift vergehen ein bis drei Werktage, manchmal mehr. Dafür gibt es keine Einzahlungslimits im Paysafecard-Sinne – du kannst überweisen, was dein Konto hergibt. Der Nachteil für datensensible Sportwetter: Deine IBAN und dein Name landen beim Wettanbieter, und die Transaktion erscheint auf deinem Kontoauszug. Für manche ist das kein Problem, für andere ein Ausschlusskriterium.

Die Kreditkarte bietet Geschwindigkeit vergleichbar mit der Paysafecard – Gutschrift in Sekunden bis Minuten. Die Limits sind deutlich höher, und Auszahlungen funktionieren direkt auf die Karte. Der Haken: Du gibst dem Wettanbieter deine Kartendaten, und jede Transaktion ist für die Bank sichtbar. Außerdem berechnen manche Kreditkartenanbieter Gebühren für Glücksspieltransaktionen oder stufen sie als Bargeldabhebung ein – mit entsprechenden Zinsen ab dem ersten Tag.

Die Paysafecard sitzt in der Mitte: schnell wie die Kreditkarte, anonym wie Bargeld, aber mit einem Einzahlungslimit, das keine der beiden anderen Methoden hat. Für Sportwetter, die ihre Einsätze kontrollieren wollen und keinen Wert auf hohe Einzeleinzahlungen legen, ist sie die sauberste Lösung. Für Vielspieler mit regelmäßigen Einzahlungen über 100 Euro wird sie ohne myPaysafe-Konto unpraktisch.

Was mich persönlich bei der Paysafecard hält: Ich gebe dem Wettanbieter keine Daten, die er für andere Zwecke nutzen könnte. Keine IBAN, keine Kreditkartennummer, kein Name. Nur einen Code, der nach der Einzahlung wertlos ist. Dieses Prinzip hat in all meinen Jahren als Sportwetter kein einziges Mal zu einem Sicherheitsproblem geführt.

Einzahlung per Paysafecard – unkompliziert mit kleinen Einschränkungen

Nach hunderten Einzahlungen kann ich die Paysafecard-Einzahlung bei Sportwetten in einem Satz zusammenfassen: Sie funktioniert schnell, unkompliziert und ohne Preisgabe sensibler Finanzdaten – solange man die Spielregeln kennt.

Die Spielregeln in Österreich sind klar. 50 Euro pro Transaktion ohne myPaysafe-Registrierung. Sofortige Gutschrift in den allermeisten Fällen. PIN-Kombination möglich, aber nicht bei jedem Anbieter direkt im Kassenbereich. Bonusberechtigung prüfen, bevor man einzahlt, nicht danach. Und bei Problemen: Erst das Guthaben prüfen, dann den PIN nochmal eingeben, dann den Support kontaktieren.

Die Einschränkungen sind real, aber überschaubar. Das Limit von 50 Euro nervt, wenn man größere Beträge einzahlen will – dafür gibt es das myPaysafe-Konto. Die fehlende Auszahlungsmöglichkeit auf die klassische Karte ist ein Nachteil – aber kein Hindernis, wenn man weiß, wie das myPaysafe-Wallet funktioniert. Und die Bereitstellungsgebühr nach sieben Monaten ist ärgerlich – aber vermeidbar, wenn man sein Guthaben zeitnah verwendet.

Was ich in all den Jahren gelernt habe: Die Paysafecard-Einzahlung ist kein Kompromiss, sondern eine bewusste Entscheidung. Wer sich für diese Methode entscheidet, tauscht hohe Einzahlungslimits gegen Datenschutz und Ausgabenkontrolle. Für Gelegenheitswetter und sicherheitsbewusste Spieler in Österreich ist das ein guter Tausch. Für Vielspieler mit regelmäßigen Einsätzen über 100 Euro pro Woche lohnt sich zumindest die Registrierung eines myPaysafe-Kontos, um das volle Potenzial der Methode auszuschöpfen.

Am Ende zählt, dass das Geld schnell auf dem Wettkonto landet und niemand deine Bankdaten sieht. Beides liefert die Paysafecard – zuverlässig, seit neun Jahren und vermutlich auch in den nächsten neun.